“When a man is tired of London, he is tired of life; For there is in London all that life can afford”

~ Samuel Johnson, an English writer, September 1777

日本の人口減少やグローバリゼーションの流れの中で、金融・商社・メーカーだけでなく、不動産・建築・インフラ関係の日本企業による海外への投資・事業進出・買収・合併が大きな注目を浴びる一方、アジアや北米と比較して英国・欧州の情報は限定的である。

イギリスは、1970年代には“英国病”と揶揄される経済不況にあったが、1979年発足のサッチャー政権や1997年発足のブレア政権に代表される、民営化・効率化を含む社会改革を経て、世界の金融ハブ、テクノロジー・メディア拠点、並びに学術や観光の中心地として、かつての賑わいを取り戻した感もある。

実際、2011年から2014年のGDP成長率(世界銀行発行)統計を見ると、イギリスの年間平均成長率が2.1%と、ドイツの1.5%、フランスの0.8%、日本の0.7%を大きく上回り、先進国の中でも高い成長率を達成してきている。特に首都ロンドンは、PWCのレポート”Cities of Opportunity 6”-2014年版でも世界第1位にランキングされ(第2位はニューヨーク、第3位がシンガポール、東京は第18位)、知的資源、イノベーション、ビジネス環境等10項目にわたる幅広い定性評価でも高い評価を得ている。

そうした中で、ロンドンという都市が、今何故、活況を帯びているのか、何故、海外の不動産・建築・インフラ関係者(投資家・事業者・専門家)にとって魅力のある街なのか、特に住宅に焦点を当てその価格、価値観、需給、専門家について論じてみたい。

1 右肩上がりの住宅価格

島国、比較的温暖な気候、議員内閣制国家、気取らずお人好しな住民、イギリスと日本がよく似た国であることがよく指摘される。日本はイギリスから多くを学んできた一方で、イギリスは憲法のない国家であり、有史以来地震のない地域に位置するなど、違う点もこれまた数多いのも事実である。

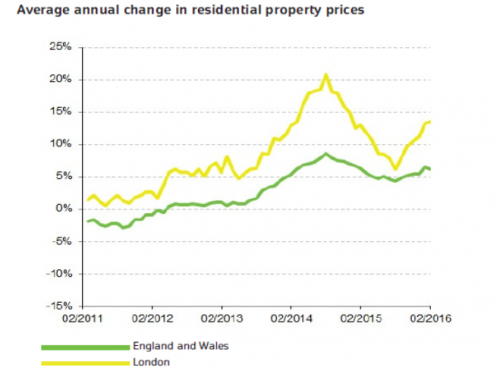

まずはある数字をご紹介したい、それは53万368ポンド。

2016年4月現在、1ポンドが161円なので約8,538万円、この数字を聞いて何がイメージされるだろうか。実は、この数字は2016年3月に土地登記所が公表したロンドン市内の平均住宅価格である。高いと思われるか安いと思われるか、それはさておき、指摘したいのはこの数字が中古住宅も含めたものである点、それが年々上昇している点、またロンドンの住宅価格上昇率がイギリス全体の住宅価格上昇率を大きく上回っている点である。

出展 Land Registry-Feb-HPI-2016

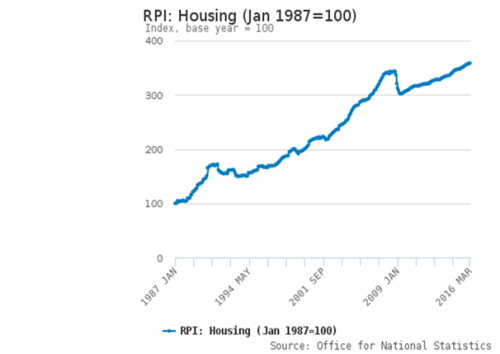

イギリス全体の住宅価格の長期的変遷は、政府統計局データ(2016年4月12日発行)を見るとよくわかる。インデックス表示にて、1987年を100とすると2016年が360である。2008年(リーマンショック時)等の短期的な価格下落が見られるものの長期にわたって一貫した価格上昇がみられる、と言って大きくは差し支えないかと考えられる。

2 価値観と、増える住宅需要

中古も含めた住宅価格がどんどん高くなっていく、というとピント来ていただけないかもしれないが、その理由は大きくはイギリス人の中古好きな“価値観”、需要と供給のバランス、そして独立した専門家に代表される市場の透明性にあるのではないだろうか。

まず価値観で思い出すのは、イギリスのことわざ”For a man’s house is his castle, and each man’s home is his safest refuge.” (Sir Edward Coke “The Institutes of the Laws of England, 1628”)である。この国では“住宅”を自らの居場所つまり“城”として大事にして、改修等少しずつ手を加えていく、という”伝統”があり、古い建物をどちらかというと好むという”価値観“がある。中古住宅を買っては修理・改修しつつ、家族の成長ステージに合わせて売却し、徐々に、より郊外の田舎に移って第2の人生あるいは余生を過ごす、そうしたライフスタイルが理想とされてきた。

次に需給面であるが、特に需要面では近年は特に下記4点が指摘できる。

・ロシア、中東、中国やアジアといった新興国の富裕層による住宅投資が堅調である(昨今のロンドンでの新規住宅開発案件では30-100%近くを海外市場で売買している)。

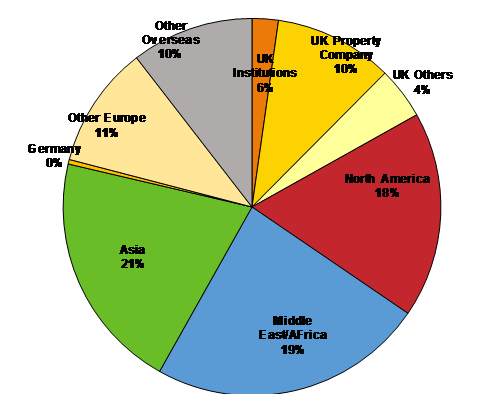

参考までに、海外投資家によるロンドンへの投資が多いのは住宅だけではなく、ロンドン中心部シティのオフィスなどは50-60%が海外の所有者であり、2014年度単年でみてみると海外からロンドンへの投資は英国の投資家が合計で20%に過ぎない中、北米18%、中東19%、アジア21%、その他ヨーロッパ11%も占めている。

海外からのロンドン投資CBRE2014

・Buy-to-Letと呼ばれる投資用の住宅購入を可能にする住宅ローン等が存在する。原則住宅販売価格の10-30%の頭金があれば残りの90-70%を借り入れすることができる。自ら居住する必要はなく住宅購入後すぐに賃貸に出して賃料収入を得る投資目的である。

・金融やIT・メディア関係を中心とする国際企業関係者による賃貸需要、並びに有名高校や大学に通学・留学する海外の学生を中心とする賃貸需要も強い。

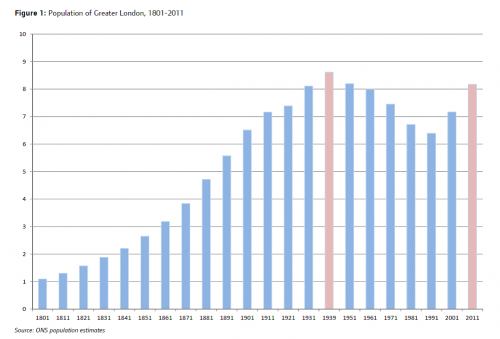

・加えて、ロンドンは人口増加都市であり、年平均1.0%前後の増加(移民による増加ではなく自然増加が主)がこれまで観測されている(UK全体でも年平均0.7%程度の増加である)。

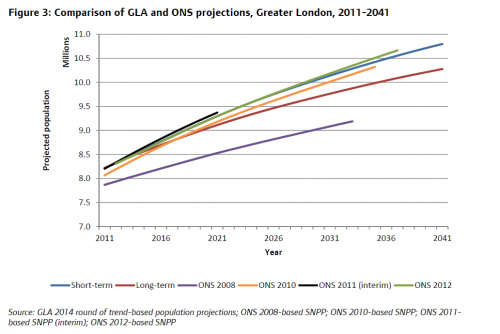

ロンドンの人口に関する補足説明

1939年前後から大英帝国の地位崩壊と共に人口が減少し、その後1991年前後から上昇に戻ったことが見て取れる。現在は人口830万人とされる。

今後のロンドンの人口予測にはばらつきがあるが、年間1%前後程度の増加が見込まれている。

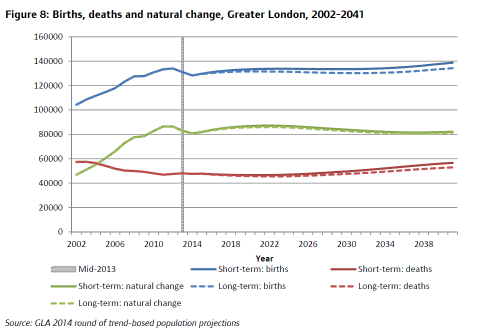

出生及び死亡者数と予測(自然増減)(出展:ロンドン市)

増加の内訳であるが、出生と死亡の差がおおよそ年間7万人となっている。これをその下の移民(国外移民及び国内移民。2015年時点で約3万人でその後減少が予測)を組み合わせて考えると、前者つまり自然増減(出生と死亡の差)が人口増の主要因と考えられる。

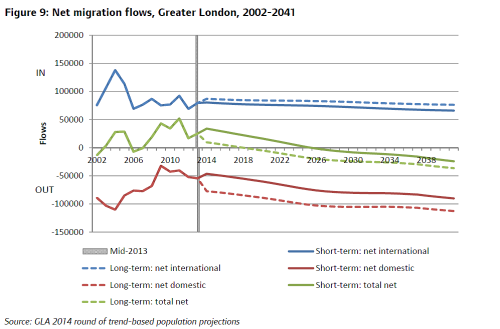

国外及び国内移民者数と予測(社会増減)(出展:ロンドン市)

結果、この国では少し手元資金が出来たならすぐに住宅を買わないとどんどん貧乏くじを引く現象というが起こっている。つまり、住宅価格上昇と家賃は連動しているので、住宅を買わない→高い家賃を払って借りるしかない→ますますお金がたまらない→とうてい住宅は買えなくなる、という悪のサイクルにはまり込んでしまうのである。

若い世代に不公平なしわ寄せがいっているという全うな批判もあるが、一方“住宅というはしごの第一段“をうまく上った若い世代には、住宅価格が上がる→より大きな住宅に移れる→余った部屋を貸してさらに収入が増えるという”好サイクル“に乗ることが出来て、ランドロード(大家)として不動産収入生活者の道も開けてくることになる。

ここにランドロード天国とまで呼ばれる土地・建物保有者に有利な不動産慣行(長期リース、アップサイドオンリー賃料更改、現状復旧義務)を持つイギリスという国の顔を見ることが出来る。

イギリスの不動産慣行、特にその起源についての補足説明

イギリスはコモンローを採用する国である(制定法というよりむしろ判例を最終的な法源とする法体系)為、例えば”リース権(賃借権)”は究極にはウィリアム征服王によるイギリス征服の1066年、又は不動産法が成立した1925年を根拠とすると一般には考えられている。

注意が必要なのは1925年不動産法はリース権自体の規定はするが、リース権の中身の詳細を規定しているわけではない点である。つまり、リース権が所有者に有利とされる理由は法律自体にあるわけではなく不動産慣行として長く業界で受け入れられてきた、という歴史的事実に基く。ではこうした不動産慣行がなぜ受け入れられてきたのか、その理由は所有者である貴族・富裕層が社会的に常に強い立場にあった(イギリスは特段大きな革命や敗戦を経験していない為)という歴史的事実であると考えられている。

例えば、都市開発の実務では、所有者(例えば公共団体、職業ギルド、金融機関等)は開発業者(いわゆるデベ)に対し、通常オフィスでは125年~250年、住宅では125年~999年のリース(日本でいう定期借地・借家権)を結び、デベはさらにテナントと10-15年のサブリース(借家権)を結ぶ。所有者は、こうして決まった期間中の絶対的占有権をデベ(借地・借家人)に付保する一方、賃料(通常5年に一度上方更改)や共益費・修理費・管理費・公租公課等を請求する権利に加え、満期時には土地・建物を貸出時の状態に完全に復旧することを強制できる権利も確保する。この部分が日本やアメリカも含む他国との比較で非常に所有者に有利とされていて、借り手側はこうした条件を受け入れないと事実上土地・建物を借りることができないようになっている。

所有者

↓ 999年までの長期リース

リース者(定期借地・借家人。イギリスでは土地・建物の権利は一体)

・リース者は賃料を支払う義務がある(賃料は5年毎に市場価格に応じて上方更改される。つまり市場が下がった場合はもとの賃料のまま据え置きとなり下方更改はされない)

・リース者は共益費・修理費・管理費・公租公課等ほとんど全ての費用を払う義務がある

・リース満期時に、リース者はリース開始時の状態に土地・建物全てを復旧する義務がある

↓ 10-15年の短期リース(定期借家権)

サブリース者(借家人)

出展:ロンドン市エンフィールド区役所

ロンドン:メリディアンウォーター開発計画(住宅8,000戸の地域リジェネレーション型複合開発。 筆者も入札者側DM/PMとして参画。地元大手住宅デベのBerkley Group, Barratt Homesが公開入札する中、 英国Willmott Dixon Groupと香港Pacific Century Cyber Works GroupのJVとして入札を統括(開発・運営企画、設計・コスト・鑑定・プログラム・DDの実施)。事業スキームはエンフィールド区役所が土地所有権を持ったまま、開発業者が長期定期借地・借家権を買取り、出資・建設・運営を行う方式。

3 住宅供給の難しさ

この住宅価格(中古住宅も含めて)が上昇するという理由は、 “供給が難しい市場であるから“、という指摘もある(大手住宅開発業者の多くはこの立場をとっている)。

まず、ロンドンでは住宅供給を行うのは民間業者であり公共団体は原則住宅供給を行わない。つまり景気悪化による予想販売価格変更や金融機関の融資抑制等があると、住宅開発業者は着工を遅らせて、結果供給量が減る、という市場原理が作動しやすい。これはロンドン市は年間約5万戸の住宅供給を目標としながらも実際の建設着工数(2015年度)は24,230戸(出展DCLG Housing Live Table 253a)程度であることにも表れている。

第二は、上記の景況はさておき、実際にロンドン市内に利用可能な土地が少なくなってきている。対策としてロンドン市内の高層化(テムズ川南側沿い等)や、ロンドン郊外のグリーンベルトと呼ばれる開発制限地区の開発等が挙げられてはいるが、テムズ川景観破壊の恐れやグリ―ンベルト地域へのインフラ敷設コストの増大もあり、実現に向けては長期間に及ぶ紆余曲折があると思われる。

第三は、複雑な開発許可制度である。イギリスの都市計画・建築関連法では高さ制限や用途制限の成文は少なく、当該区役所が案件ごとに区議会議員や許認可官僚が個別審議するシステムを取っており、非常に長期間・高コストかつ不透明度が高い。加えて、不動産法上近隣地権者に日照権(全天空照度権)が認められる場合があり、当該開発案件が近隣地権者の権利を侵害した場合は当該工事の差し止めもなされる為、ロンドン市内の多くの開発案件で十分な配慮(建物のカットバックや金銭補償、或いは交渉期間の確保)が必要になっている。

第四は税制上、建物は減価償却されない(設備機器のみ減価償却される)とともに、不動産法上、建物と土地は一体(建土一体)として取り扱われる為、及び収入還元法を用いた鑑定方法が一般的な為、住宅(土地及び建物一体)の価格評価が下振れしにくくなっている。

つまり、こうした供給側の諸要因により、たとえ景況が良くとも開発計画の収支に目途がつくかは当局との交渉次第であったり、着工日が近隣との日照権折衝次第であったりと、非常に流動的である。このことが供給量不足をもたらす一因となり、結果価格上昇につながるというのがデベの主張である。一方公共団体側から見ても、住宅供給が一義的には民間主導であり、グリーンベルト開発・高層化や税制変更は政治的な反対が多くリスクが高いことから、住宅供給促進と住宅価格高騰防止へ向けた有効かつ大きな一手は打ちにくい状況にあると言える。

ロンドンでは既存の外壁を残したまま内部を完全に新築にする開発がよく行われるが、技術的な難易度も高い。上記の黒い部分が既存の石造外壁、3本の鋼管で仮支持されている。シティの8-10ムーアゲート開発。日本の三井不動産が開発、設計はアライズモリソン

Rathbone Square開発。旧郵便局を住宅・オフィス・リテールに再開発する大型案件。これだけの敷地面積(9,200m2)はロンドン市内でもほとんど手に入らなくなってきている。いわゆる土地不足である。

ロンドンで今注目されているのはヒースロー空港と市内を結ぶクロスレール(高速地下鉄。19年開通予定)沿線の駅前周辺地。当開発はトッテナムコート駅に近接し注目されてる。開発はグレートポートランドエステート、設計者はMake、施工はレンドリース。

従ってロンドンの都市開発はいわゆる中心地域から少し離れた周辺地域に移ってきている。ロンドンのITハブとして名乗りを上げるオールドストリート交差点。シティの北側徒歩15分の利便性を生かし。オフィス・住宅混合地域として開発が急ピッチで進んでいる。

同じくオールドストリートの小規模な住宅再開発。これまで見向きもされていなかったエリアがどんどん変わっていくダイナミズムがみられる。

もともと、オールドストリートはカウンシルハウスと呼ばれる公共住宅も多い地域。再開発が進む中で新しいイメージに変わりつつある。

インフラ絡みの市内再開発、周辺地域開発に加えて、ロンドンで注目されるのがテムズ川沿い高層住宅等の眺望を誇る案件である。香港の不動産会社ナイトドラゴンが開発を進めるグリニッジペニンシュラ開発(15,000戸)当初の地域計画はテリーファレルが設計(写真奥に見えるのがリチャードロジャーズ設計のミレニアムドーム)。

最上階から見渡すテムズ川。これまで未開発だったテムズ川南側には高層住宅計画が多くみられ、これまでロンドンに少なかった希少性から非常に高い需要・人気を誇っている。

同じくテムズ川沿いに位置するバタシー住宅再開発ではシンボルとなっている旧発電所を利用した開発をマレーシアのサイモンダービーが実施し話題になっている。

https://batterseapowerstation.co.uk/#!/portal

また中国のDalian Wanda(大连万达)のナインエルム高層住宅開発やグリーンプロパティーズ(緑地集団)のカナリウォーフ高層住宅開発等も進められて活況を呈している。

http://www.onenineelms.com/live/river-tower/#overview

4 市場透明性、専門家、大学等教育機関、及び専門家団体

住宅価格が上昇する理由の最後に、ロンドンに建築・不動産専門家が比較的揃っていることで透明性が保証され需要が促進されているから、というのもある。ロンドンの貴重な情報はパプでビールを片手にやり取りされている、と揶揄されるほど情報の透明性が高く、建物売買価格や建設落札価格も含め専門家やメディアを通じて大半の情報が手に入る。これは特に海外の投資家や開発業者にとっては非常に重要である。つまり良い専門家と付き合う限り情報はどんどん入るので、内部に多数のスタッフを抱えることなく、意思決定に集中すれさえすれば、比較的簡単に投資や開発ビジネスを進めることができるのである。

加えて、専門家には大手だけでなく専門コンサルタントが数多く存在する。このイギリスによくある“大手嫌い、組織化嫌い“、長年の専門性と、パートナーシップという運営形態が、専門家の独立性を担保している、と評価する向きも多い。イェスマンでなく、耳の痛い本音を伝える専門家がしっかり市場に存在している、という安心感がある、という訳である。

この背景には、企業に職を得ても比較的自由に転職するケースが多く、自分の専門分野が何で、その専門内のどのキーマンと人的信頼関係を構築しているかが一番重要という、キャリア観もあるのではないだろうか。こうした需要に答える為、大学等の教育機関は実務的なプログラム(例えば、不動産開発、建設コスト/マネージメント、企業経営)を提供し、また専門家団体(例えば、RIBA(建築家協会), RTPI(都市計画家協会), RICS(不動産鑑定士協会), ICE(エンジニアリング協会), CIOB(建築協会)等)は正会員を育て維持する為に自らも専門家プログラムを整備しつつ、ネットワークの場も提供している場合が多い。

特に面白いと私が思うのは、建築家の場合はARBと呼ばれる国家登録が必要ではあるが、専門家としての資格が必ずしも独占業務を意味・保証しないことが多い点である。つまり市場の評価と自然淘汰とに基本を多くシステムとも言える。そのためか、 大手コンサルタント会社を離れて、数人でパートナーシップを組んでQSやPMビジネスを始め、数年で50人以上の事務所に成長したりという成功例もよく見られる(50人いれば大手のQSやPM部門と遜色ない規模である)。設立して間もないスタートアップ企業に大きな仕事を出すほうも度胸があるなとつい思ってしまうが、“我々が信用している”あの専門家“が去ったあとの組織に仕事は任せられない”、と発注者側も実はかなり冷徹に読み切っている。こうした“人”との付き合い方、“人”を見る目の在り方は今後の日本の企業、専門教育、専門家、並びに専門家団体が海外にも活動の目を向ける中で、大きな参考となるところかもしれない。

最後に、これまで見てきたように、経験豊富なデベロッパーやその他関係者にとっては、ロンドン住民の中古住宅好きな価値観、安定・拡大する需要に加え、供給側の弊害が存在することが競争有利に働き、これに市場の透明性(並びに豊富な専門家の存在)が加わって、結果として住宅価格上昇が担保されやすいというメリットがある。ここがまさにロンドンが不動産・建築・インフラ関係者にとって魅力のある街、である大きな理由である、と言ってもよいだろう。

最近のコメント